[이코리아] 최근 K-뷰티의 부흥과 함께 국내 뷰티 OEM/ODM(위탁생산·개발생산) 기업인 한국콜마와 코스맥스의 주가 상승이 시장의 관심을 끌고 있다.

11일 한국거래소에 따르면 이날 기준 지난 5일간 코스맥스와 정선 카지노 슬롯 머신의 주가는 각각 9.11%, 7.72% 상승했다. 이는 화장품 섹터로의 우호적인 자금 유입이 이어지며 두 기업의 성장 가능성이 부각된 결과로 분석된다.

올해 1분기 실적 발표에 따르면 한국콜마는 매출 6531억 원, 영업이익 599억 원을 기록했다. 전년 동기 대비 각각 13.6%, 84.8% 증가한 수치다. 특히 화장품 부문만 보면 매출은 12%, 영업이익은 무려 128.5% 급증했다.

코스맥스도 매출 5886억 원, 영업이익 513억 원으로 각각 11.7%, 13% 증가하며 선전했다. 국내 법인의 성장세가 실적을 이끌었고, 인디 브랜드의 활약과 고기능성 제품 수요 증가가 주요 원인으로 분석된다.

정선 카지노 슬롯 머신는 미국과 중국, 코스맥스는 동남아 법인의 기여도가 두드러졌다. 정선 카지노 슬롯 머신 미국 법인은 매출이 217억 원으로 전년 대비 3배 이상 성장했고, 중국 법인도 20% 성장했다. 반면 코스맥스는 미국에서 매출이 줄었지만, 동남아 법인은 매출이 59.2% 증가하면서 아세안 시장에서의 가능성을 입증했다.

양사는 글로벌 확장을 가속화하고 있다. 한국콜마는 다음 달 미국 제2공장 가동을 앞두고 있으며, 이를 통해 연간 북미 생산능력을 3억개까지 끌어올릴 계획이다. 기초·선케어 제품에 특화된 이 공장은 북미 기술영업센터와의 시너지 효과로 현지 고객사 니즈에 민첩하게 대응할 것으로 기대된다.

코스맥스는 동남아를 거점 삼아 말레이시아, 캄보디아, 베트남 등으로 영업망을 확대하고 있으며, 2026년 9월 가동을 목표로 태국에 대규모 신공장을 건립 중이다. 생산능력이 기존 대비 약 3배 확대될 전망이다. 또한 ‘로코 프로젝트’를 통해 인도, 중남미, 아프리카 등 신흥국 개척에도 나서고 있다.

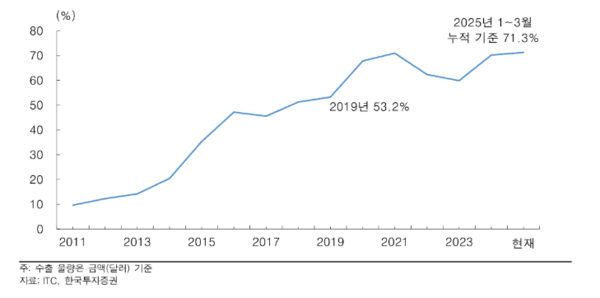

한국투자증권은 한국 주문자상표부착생산(OEM)과 제조자개발생산(ODM) 기업의 뛰어난 생산 능력과 브랜드사의 마케팅 역량을 고려했을 때 한국 화장품의 수출은 꾸준히 증가할 것으로 분석했다.

김명주 한국투자증권 연구원은 "올해 1~3월 기준 한국 화장품의 수출은 프랑스의 수출 대비 71.3%로 이는 2019년의 53.2% 대비 크게 높아진 수치"라며 "양국 간의 수출 비중 차이를 예측하기는 어렵지만, 한국 화장품의 수출은 꾸준히 증가할 것"이라고 전망했다.

김 연구원은 "OEM/ODM 기업은 브랜드사 대비 영업이익 레버리지 효과는 약하지만, 글로벌 뷰티기업들의 공급망 다변화와 시장 대응 속도를 높이기 위한 아웃소싱 비중 확대에 수혜를 받을 수 있다"며 "2024년 평균 대비 2025년 6월 5일 기준 코스맥스와 한국콜마의 외국인 지분율은 각각 4.9%, 5.4% 증가했다. 외국인 투자자들이 코스맥스와 한국콜마를 선호하는 이유는 특정 브랜드와 카테고리의 인기 상승과 관계없이 안정적인 실적 창출이 가능하기 때문"이라고 설명했다.

그러면서 "증시부양과 함께 화장품 섹터로 우호적인 수급 유입을 예상한다"며 "외국인 투자자의 한국 주식에 대한 투자가 늘어날 경우, 장기 성장 스토리가 있는 코스맥스/한국콜마에 매우 긍정적이다. 코스맥스와 한국콜마의 양호한 주가 흐름을 예상한다"고 밝혔다.

박은정 하나증권 연구원도 “K-뷰티의 구조적 성장 속에서 관련 밸류체인으로 낙수 효과가 나타나고 있다”며, “ODM 선택 기준이 R&D 역량, 국가별 레귤레이션 대응, 글로벌 납기 역량, 품질관리 체계 등으로 다변화되고 있다”고 진단했다. 이어 “수주 강세에 따라 코스맥스와 한국콜마 모두 국내 생산능력을 각각 30%, 50% 확충하며 공격적 영업을 확대하고 있다”고 밝혔다.

배송이 미래에셋증권 연구원은 한국콜마에 대해 “썬케어는 현재 성수기와 함께 강한 오더가 확인되고 있어 2분기 국내 역대 최고 마진 경신이 기대된다”며, “미국 2공장 가동을 앞두고 2025년 미국 매출 가이던스를 800억원 이상에서 900억원 이상으로 상향했다”고 평가했다. 이어 목표주가를 기존 9만2000원에서 11만원으로 상향하며 ‘매수 유효’ 의견을 유지했다.

정한솔 대신증권 연구원은 코스맥스에 대해 “국내와 동남아 법인이 전사 성장 동력으로 자리잡고 있으며, 특히 동남아는 기초 카테고리를 중심으로 고성장하며 이익 기여도 확대가 예상된다”고 밝혔다. 장 연구원은 “중국 법인 역시 1분기 회복세가 확인돼 실적 추정치를 상향 조정하며 6개월 목표주가를 23만원으로 올렸다”고 덧붙였다.